2022年以来,射频芯片龙头卓胜微(300782.SZ)股价已经累计下跌7.52%。

1月11日晚间,卓胜微发布2021年度业绩预告称,预计2021年全年归母净利润在20.5亿元至21.6亿元之间,同比涨幅在91%-101%之间。

公司称,受益于5G通信技术发展催生的射频前端产品市场增量需求,结合公司在供应链管理的优势布局,公司经营业绩较上年显著增长。公司产品-射频分立器件产品通过迭代实现进一步放量;公司的新产品-接收端射频模组产品,客户端快速上量并持续渗透,推动业务发展。但是在报告期内,非经常性损益对归属于公司股东的净利润影响额就将近2亿元。

资本市场对此并不买单。1月12日该股股价跌3.83%,主力资金净流出超2亿元,1月13日开盘即跌,截至当日午盘,该股股价收于302.22元/股,跌0.55%。有股民在股吧里表示,“利润增速预期早就炒完了。”

卓胜微成立于2012年,并于2019年上市,当前市值已超千亿元,市盈率达54倍。公司实际控制人为冯晨晖、唐壮和许志翰。

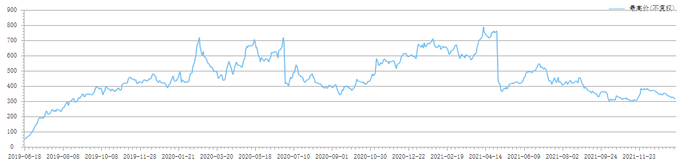

卓胜微股价走势图 图片来源:choice终端

卓胜微于2019年6月18日上市,上市首日开盘价为42.24元/股,至2021年4月12日股价最高上涨至790.3元/股,而后震荡回调。这其中机构抱团“炒作”。2020年1季度机构投资者仅为34家,2020年中报时飙涨逾310家,所持股份占总股本的12%。当年三季度时,大量中小投资机构撤退,大机构涌进,当期逾280家基金撤退,共计4家大型机构大笔买入近2900万股,持股比例达18.3%,至当年年末又有约460家基金进驻。2021年此番景象再度上演,最高时机构投资者近840家,2021年三季末这一数字已降至不到140家。

公司所属行业为集成电路设计行业,主营业务是射频集成电路领域的研究、开发与销售。公司营收和净利近6年来呈上升态势,自2016年以来至2020年营收由不到4亿元增至约38亿元,归母净利由0.85亿元增至11亿元,2021年前三季度营收约35亿元,归母净利达15.3亿元。

公司营收严重依赖三星。2016年、 2017年及2018年,卓胜微对三星电子的销售金额分别是2.94亿、3.91亿、2.58亿,营收占比分别为76.52% 、67.53% 和46.07%。2018年的销售金额同比减少了1.33亿,降幅高达34%,主要系2017年度以来三星对供应商新品导入进行了严格控制。

同时,集成电路设计行业是典型的技术密集型行业和资金密集型行业。国内企业较之国际领先企业在技术积累、产业环境、人才培养、创新能力等方面仍有明显滞后,与美国、日本、欧洲等厂商仍存在较大差距。仅就射频器件而言就相距甚远:根据Yole Development数据,2019年度前五大射频器件提供商占据了射频前端市场份额的79%,其中包括Murata 23%,Skyworks 18%,Broadcom 14%,Qorvo 13%,Qualcomm 11%。

在营收和净利飞升的情况下,卓胜微对研发的投入显然已滞后。2021年前三季度公司研发投入为1.94亿元,占营收比重5.6%,同比增长42%。同行业上市公司中,2021年前三季度汇顶科技(603160.SH)研发投入12.83亿元,占营业收入的比重达31%。

作者:尹靖霏