【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

1,全球化确实受到了一定的挑战,但全球化本身创造的贡献也足够大到可以消化这些全球化带来的负面(影响),这就尤其需要靠最大的这些国家、最主要的经济体、主要国家的领导人等主动地通过政治政策的方式有意识地进行调节。

2,经济本身的发展,会让最大的市场慢慢地成为唯一的市场。因为在唯一的市场里会产生最高效的经济体、最高的科技水平。每个国家最后都会让它单一循环的经济体效率降低、科技水平降低、竞争能力降低。

3,每个人的一生总会磕磕绊绊,起起伏伏。如果把时间的眼光放远一点,就会发现我们个人的这些小山丘,在历史的丛林中蛮平的。

4,今天,无论从哪个角度看,身处中国,作为中国的企业家,这一代人仍然能算得上是中国近几百年历史里最幸运的中国人,中国仍然处在最好的发展机遇期。

5,如果要在“半瓶子满”和“半瓶子空”之间做选择,我永远选择“半瓶子满”;如果要在“运气”和“遭遇”之间做选择,我永远会想着自己的“幸运”。

6,我们这一代人,见证了我们中国从第三世界国家的生活到第一世界国家生活的全部过程,而且这仅仅是一代人!并且有这样经历的人,在中国现在已经以亿来计了,这是一个很了不起的事。

7,沃伦也讲,他从来没有看到过一个非价值投资的人真正地信奉他的方法,也很少看到认真信奉其他方法的人后来转成了价值投资人。价值投资者很多时候要靠秉性,有些人秉性就是这样,有些人秉性不是这样也很难。所以从这个意义上讲,优秀的价值投资人确实有一点点“天生”。

8,对我来说价值投资就是天经地义的,是一个正道,是肯定能够走到的道。

9,投资这个行业很奇特,我们的知识经验,只要用对的方法就可以不断积累,就像财富的累进积累一样。

……过去这些年,我真正看到的连知识都在以复利方式去累积进步的,几乎都是价值投资人。价值投资确实是一条康庄大道。

10,公司最大的变化是什么呢?一个是市场的变化,一个是竞争的变化,这是每时每刻都在进行的。

11,要理解投资最核心的问题,就要理解商业的竞争格局。一个企业能不能做得久,关键是它能否确保自己的竞争优势和竞争地位。这是研究一个企业价值最核心的环节。

12,对投资者而言,如果投资的公司遇到一个可以累进、持续增长的经济(机会),它的利润和投资回报会持续增长。而对投机者而言,如果只是猜测他人在短期之内的买卖行为,到最后只能是零和的结果。

13,慈善也有复利的力量,知识积累也有复利的力量,但前提是一定要用正确的方式去做。

14,我在我的基金之外没有任何投资。我觉得这个事大家一起分享才可持续,我也没有压力,我可以走得很远。

15,挑选管理人,首先看他是否用正确的方法在做正确的事情;其次看他在方法上有没有独特优势;第三看他的收费方式与自己的利益有没有冲突;第四看他所投资的领域竞争是否非常激烈;最后看他的年龄是不是足够年轻。

16,我们的成功也好,失败也好,有很多确实是自己的努力,但更大部分其实是the right place,the right time。

17,真正走的长的路是因为热爱,是因为热爱自己、热爱生命、热爱他人、热爱家人,热爱自己从事的这个行业,热爱每天看到的每一草每一木每一个瞬间,热爱阳光的变化、云彩的变化,热爱看到的每一个美好的东西、听到的每一个美好的旋律。

18,生活有动力主要是因为热爱,不是因为恐惧。以一种不安全感为动力往前走,走的路很短。真正走的长的路是因为热爱。

19,人其实有时候会越活越小,我也觉得我自己活得越来越小,所以很愿意和年轻人在一起,跟小孩子在一起,尝试用他们的眼光去看待这个世界。

以上来自于本月初,李录在一段采访视频中的最新发声。

李录就“双循环机制对中国价值投资的影响”、“个体如何应对当下和未来的不确定性”、“评估企业价值的关键因子”以及“个人如何保护并增加自己的财富”等提问发表了精彩见解。(点此查看完整笔记)

虽然是谈投资,李录的分享始终充满人文又宏大的视角。某种程度而言,这让我们看到投资最大的价值,是让人生变得更美好。而不是相反。

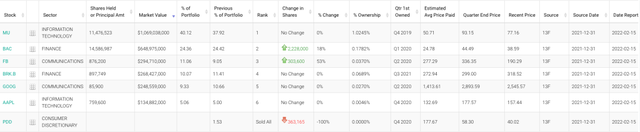

在上个月李录旗下的喜马拉雅资本向美国证券交易委员会(SEC)提交的美股最新持仓显示,截至2021年底,喜马拉雅总持仓规模为26.65亿美元(约合169亿人民币),较去年三季度末的21.48亿美元,增长约为24%。

去年四季度,喜马拉雅共3笔操作:加仓美国银行和Meta,清仓拼多多;持仓公司数量从7家变成6家:

作为芒格家族资产的管理人,李录有着与芒格及巴菲特同样的投资风格与态度,即仓位高度集中,青睐银行股。

他公开可查的持有或曾持有的13只股票中,10只为互联网、科技公司股票,3只为金融公司股票。目前为止,只有两次败绩:拼多多和阿里巴巴;在剩余的11只股票上,他均获利颇丰。

李录的最新分享与他在经典之作《文明、现代化、价值投资与中国》中的阐述异曲同工。

这本书不论是对人类文明进程和现代化发展的独特理论解释,还是他对价值投资理论的“中国式”解读,值得反复咀嚼。

聪投听完这次李录的完整分享,把与这场交流相呼应的书中32句经典与大家重温。

1、没有任何保险能应对未知的未知数。我们对人类的未来,正如我对贝拉(李录小女儿,彼时刚学会走路)的未来一样,都所知无几。但即使人类会在遥远的将来消亡,我们还是有权利感叹一句:“多么精彩的旅程!”

2、在我投资生涯的二十六七年里,每过几年都会遇到一次“百年不遇”的大危机。作为一个投资人,不经历过几次净值跌50%,生涯都不完整。而且大崩溃往往会创造出一些投资的机会。最终你会发现一生中赚的最多的钱都是从这里面出现的,但是当时你并不知道。

3、价值投资者要把自己培养成一个学术型的研究人员、侦探,甚至记者,要有探究万物运行原理的永不满足的好奇心。因为你认知越深,越有可能成为更好的投资者。

4、价值投资基本概念和原理不是太多:

第一,股票实际上是所有权。

第二,市场的存在是种指导。

第三,投资主要在预测未来,但因为未来不可预测,所以投资是种概率,得留有安全边际。

第四,通过投资建立能力圈,在能力范围内行事。

5、价值投资是不是一个信仰?实际上它确实是你的一个价值观念,你不愿意去剥削别人,你也不愿意去做零和,你愿意做多赢的事情,你愿意自己挣钱对社会有好处……很多人羡慕并希望复制伯克希尔的成功,但却不愿意去学习查理和沃伦淡泊名利的态度。

6、理性是投资人需要终身修炼的一个特质,优先于对一个公司基本面的研究。

7、做投资的人一定是独立的,或者说他的尺度是内在尺度,不太在意别人评价。这就是性格,有的人生下来就这样子。

8、什么样的人适合做价值投资?不在乎智商或经历,而在于品性(temperament)。

比较独立,看重自己内心的判断尺度,不太倚重别人的尺度。独立的人往往不受别人评价的影响;

客观理性,受情绪的影响比较小。我们可能擅长对事物进行合理化分析,但是并不擅长于保持理性。

极度地耐心,且非常果决。没有机会的时候可以很多年不出售,但一旦机会来临,又可以毫不犹豫地下重注;

对商业有极度强烈的兴趣。能够时刻思考,这个生意怎么赚的钱,为什么赚钱?将来竞争的状态是什么样的?将来还能不能赚钱?这些问题。

9、如果你是那5%的价值投资者,你不会张扬,会安心做少数派,但这与人类的本性相左。

如果你相信合理回报,想对社会有所贡献,那从一开始你就要愿意做一个投资者,如果做不了的话,也要努力不要向一个投机者交信息剥削税。

投机的所有策略到最后都做不大,也没有长期业绩。凡是能够做大、有长期业绩的,基本上都是投资者。

10、最忌讳去交信息剥削税。凡是你一看那些基金的收费,只对管理人有好处,这个肯定是收信息剥削税的。对他们自己很好,但是对你们就不太好。

11、我从事广义的商业大概有二十六七年了,也见过形形色色、各种各样非常成功的企业家或是不太成功的企业家。我发现市场经济有一个特别有意思的特点,它可以释放各种各样的人的潜能。

12、市场经济恰恰就能让各种各样有特色的人都有可能,创造出一个适合他的企业,然后取得很大的成功。所以我的结论是没有一个统一的标准说具备什么样素质的人就一定会成功。

但是具体到每一家公司,而不是仅仅分析人的时候,你可以去研究分析,你会了解到为什么这个人创造了这样的一家公司,而且这家公司非常成功。

13、在判断一个企业的时候,千万不要轻易地下结论说,因为这个人怎么样,这个企业一定会成功或者不成功。我也遇到很多,看起来各方面条件都应该是对的人,结果他的企业做得很一般。

大家可能也都有类似的经验,看一看身边的人,有些人非常优秀,看起来最有可能成功,但后来也不见得做得很好,这种情况比比皆是。所以我觉得一定要回到每一个企业本身,要具体情况具体分析。

成功的公司总能通过各种方法来应对变化,比如招贤纳才,建设优秀的公司文化,比竞争对手先行一步等等。这些是让公司成功的因素,同时也是相对容易预测的方面。

14、和做一个大概正确的决定相比,同等重要、甚至更为重要的是避免做错误的决定。如果你能尽可能不犯错,那么长期来看应该不错。预测不容易,也不像科学那样精准。你只能希望自己随着时间不断提高。

15、我看《价值线》( Value Line) 的时候,通常会先去看“历史新低名单”一股价新低、P/E新低、P/B新低等等,这比“历史新高”要更吸引我。

16、作为价值投资者,你不应该关心公司过去的交易情况。我来告诉你们我会首先看什么。首先看估值,假如估值不合适,我就不会再继续。

你可以去看公司过去10到15年的历史,看它过去有没有从资本市场融资的需求。你能从这些公司历史中看出什么端倪?公司在成长吗?盈利能力近年来有大幅提高吗?我们发现这家公司的盈利能力一直很不错,所以它对资本市场基本没有需求。

17、我一直告诉我的分析员,我从你这里需要得到两样东西,准确的信息和完整的信息。绝大部分投资者的重大失败都是因为这两点做得不够。为了得到准确和完整的信息,你就要付出更多的精力和时间。你做不到这两点,你就无法在这行立足。因为绝大多数时候,你是寂寞的,你的判断和大多数人相悖。

如果对自己知道的东西不自信,对自己(基于研究)的判断和预测不自信,当你看中的公司的股价一落千丈时,你不会有魄力去重金买入。看起来你是都赔光了,其他那些所谓的“聪明人”都在笑话你,但你就要有自信,这种自信背后的支柱就是准确和完整的信息。

18、你的回报率会源自于几个洞见,而且数量绝不会多,两只手就能数得过来。你穷尽毕生努力50年,可能也就得到那么几个真正有分量的洞见。但你获得的这些洞见是独一无二的, 其他人都没有的。

19、这些洞见从何而来呢?只有一个途径:怀着无穷的好奇心、强烈的求知欲,去不断地学习、终生学习。你学习到的一切知识都是有用的。

20、只要我违背价值投资三条原则的任意一条,就会犯错。当我获得的信息不够准确,或不够完整,我就会犯错;当我以为自己获得了洞见但其实压根就不是洞见的时候,就会犯错。

21、在三种情况下,你需要做卖出的决定。第一,如果你犯了个错误,那就尽快出手,哪怕这是一个正确的错误。

投资是一个概率游戏。我们假设情况是你有90%的把握,但是还有10%的其他可能性,结果那10%就是发生了,这就是正确的错误,此时你应该卖出。

当然也可能你的思考分析完全错误了,你认为自己有90%的胜算,实际上刚好相反,一旦意识到是这种情况,你也应该马上卖出,最好这时还没有太大损失,但即便已经有了损失也不重要,因为你必须卖掉。

22、第二种情况是股票的估值突然波动到了另一个极端。如果估值一下子高到了疯狂的程度,我也会考虑卖掉。我并不会卖掉一个略微被高估的股票。

23、第三种要卖出的情况是你发现了更好的机会。说到底,投资组合就是机会成本,作为一个投资经理,你的工作就是不断改进你的投资组合。

24、凡是把圈画得超过自己能力的人,最终一定会在某一个市场环境下把他自己彻底毁掉。

25、一定要让你的兴趣来引导自己的机会,不要去听别人怎么看你。别人跟你没什么关系,你只要把自己的事搞好。如果你发现了这个机会就去研究这些事儿,如果你对某个东西有兴趣,这些机会本身会持续增加了解,不用着急。最后的结果就是每一个人的能力圈都不一样。

26、不要强迫自己,不要做自己不擅长的,你可以去找这样的人去帮你。不是一定要你来做,人总是要找到比较擅长,自己擅长的东西,还得自己喜欢。

27、投资的核心是对未来的预测,投资某个国家的企业确实需要对这个国家本身有一个基本认知,包括对这个国家历史和未来趋势的洞察。这一点在经济危机到来时尤其会受到考验。比如2008、2009年的时候,如果对美国的未来没有一些基本的判断,那么你很难在经济危机最黑暗的时刻在美国股市下重注,即使你投资的只是其中的一些企业。

28、为什么大家都会在金融危机中呆若木鸡,人们会害怕是因为,他们以前并没有对自己理性诚实。

做这个行业最根本的要求,是一定要在知识上做完完整整、百分之百诚实的人。千万不能骗自己,因为自己其实最好骗,尤其在这个行业里。只要屁股坐在这儿,你就可以告诉别人假话,假话说多了连你自己都信了。但是这样的人永远不可能成为优秀的投资人,一定在某种市场状态下彻底被毁掉。

29、普通人如何保护并增加自己的财富:

第一,别忘了你的备选就是现金。当你没有发现更好的机会成本的时候,现金是个不错的选择,肯定比你乱花钱去投机强。

第二,如果一个市场能够大致反映经济的整体状况,那么指数投资还是很有用的。

第三,如果你能够找到优秀的投资人当然最好,一般你要选择的话,首先要看不是一个投机者,这第一步要看清楚。其次,他确实具备一定自己的品性。

30、从选择一家自己能力圈内的公司并透彻地研究它做起,这对初学者来说是个非常好的起点。如果你能从这个基础开始,你就走上成为一名优秀的证券分析师的正确道路了。

如果你不去参与投机,只投懂的东西,不懂的东西不做,你只要做到这一点,基本上就不会亏。

31、只要中国继续走在3.0现代科技文明的路上,继续坚持市场经济和现代科学技术,那么它的主要大类资产的表现,股票、现金的表现大体会遵循过去300年成熟市场经济国家基本的模式。经济仍然会持续累进式的增长,连带着出现通货膨胀,股票表现仍然优于其他各大类金融资产,这就是我认为价值投资可以在中国实行的最根本性的一个原因。

32、今天中国在资本市场中所处的位置,资本市场百分之七十仍然是散户,仍然是短期交易为主,包括机构,也仍然是以短期交易为主要的目的。价格常常会大规模背离内在价值,也会产生非常独特的投资机会。

编辑:慧羊羊

来源:伊娜 聪明投资者

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。