据中金公司财富管理白皮书的数据显示,过去十年,偏股型公募基金作为整体的年化复合收益率是10.5%,跑赢同期沪深300年化5.9%的收益,这无疑振奋了市场及广大投资者。然而,在现实生活中,很多权益类基金投资者甚至身边的朋友却都是亏钱的。此时大家一定会产生一个困惑:权益类基金收益这么好,为什么我还是没赚到钱?

了解以下几点,投资者也许会在加深对权益类基金理解的基础上,获得更佳的基金持有体验。

比起做什么,有时候不做什么可能会更加有效

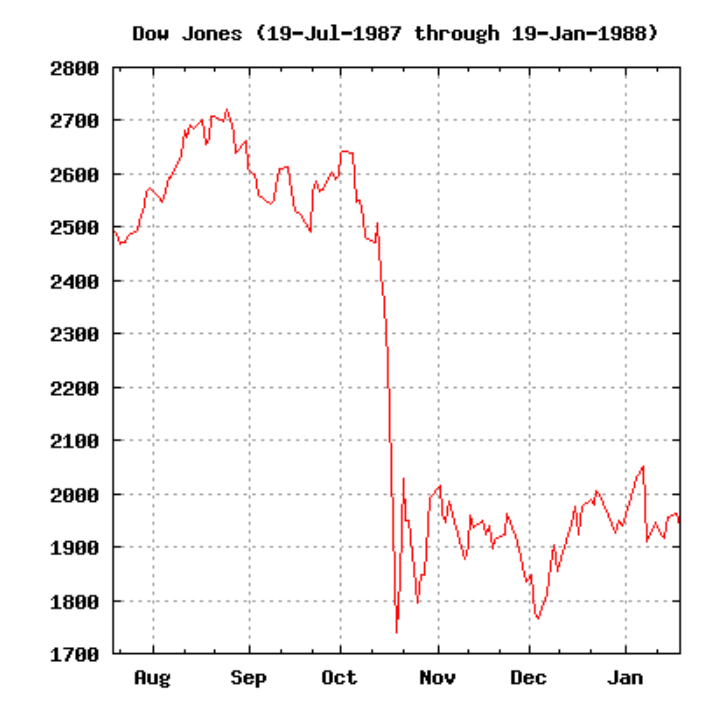

很多投资者或许都听说过“黑色星期一”,而在全球股票市场中最广为人知的 “黑色星期一”莫过于1987年10月9日。在这天,美国股市忽然开始暴跌——在一天之内美国道琼斯工业平均指数下跌508.32点,跌幅约合22.6%左右。

在接下来的10月20号星期二,市场抛售的恐慌情绪迅速蔓延到了世界其他国家。包括德国、英国、日本、澳大利亚、加拿大、新西兰等多个国家的股市相继出现暴跌,且下跌幅度都在20%以上。有趣的是,据统计美国历史上股票出现最大跌幅的日子总是周一,难道仅仅是一种偶然吗?答案显然是否定的。

“黑色星期一”这种现象的出现并不是偶然,回溯80年年代的历史背景,当时的国际市场波澜不断:伊朗革命引起的石油二次危机,美国经济失业率居高不下,经济深受“滞涨”影响,甚至是1985年秘密签署的《广场协议》等等接连发生。那么站在今天这个时点,我们或许可以为1987年10月19日股票的“神秘下跌”还原一个真相:到了周末,人们有了大量的空闲时间来思考从电视或者报纸上看到的“新闻”:全球变暖、经济衰退、地震、洪水、海啸、疾病、战争等等“坏消息”不断冲击着人们脆弱的神经。

这些事件是真实存在的,只是人们容易忽略到的是,大众信息都是被媒体精心选择过滤过的,甚至有时候媒体需要根据人们情绪化的思维本能来捕获大众的注意力。从传播学的角度,缓慢的社会进步往往不会吸引到大众的注意力,而焦虑和恐惧极易吸引到人们的目光。而正是在这种悲观情绪的扰动下,许多投资者产生了种种最极端的联想:如果艾滋病会消灭一半消费者,臭氧层的破坏会消灭另一半的消费者,而全球气候变暖会使热带雨林变成荒漠,甚至我们所生活的城市也会毁于一旦。

在这种情况下,谁还愿意继续持有股票呢?例子虽然极端,但是很多投资者正是由于在阅读悲观性的文章后,产生了类似的逻辑推理,进而纷纷选择在周一抛售手中的股票,造成了周一股票市场的大幅下跌。

情绪确实常常影响着我们的投资行为,而投资者的情绪变化也就成为了短期市场走势的催化剂。由此往往产生这样一种投资者现象,在市场低迷的时候,市场的情绪并不明朗,有很多不确定因素,此时投资者往往也会抱着犹豫的情绪观望。而随着市场开始慢慢上涨,越来越多的媒体开始报道市场环境向好之后,投资者的情绪开始乐观起来,大部分的投资者会选择在此时买入;随着市场的进一步上涨,投资者的心态甚至有可能从乐观转变为贪婪,只能接受希望自己持有的股票股价节节攀升。当市场开始有向下的势头时,投资者的情绪则由贪婪转为了怀疑,因为他们不确定此时的股市是短暂的回调还是出现了趋势性的反转。而接下来,当市场继续下跌时,投资者的心理状态从怀疑变成了惊慌。尤其是在经历股市大幅下跌后,或者经济形式看起来每况愈下的时候,投资者的情绪就更容易被负面新闻所影响。

知易行难,现实情况下,能够在股市断崖式下跌的时候坚定的持有看好的标的,甚至大胆加仓的投资者很少见。大多数的投资者由于过于担心股市进一步下跌而不敢趁机以低价买入好公司的股票;但是在行情开始上涨的时候,却又因为害怕错失赚钱的机会,以较高的价格追涨,然后在下一次股市回调时灰心丧气,匆忙低价卖了。这恰恰是因为很多时候市场参与者的购买行为和市场估值无关,只跟涨跌趋势有关系,涨了才买,跌了才卖,结果就让自己变成了反向指标:一卖就涨,一买就跌。

正如我们一再强调的,波动是权益类投资的固有属性,股价的波动并不会造成直接的亏损,而在低点抛售股票才会给投资者造成永久性的损失。这是因为“资产的价格始终围绕资产的价值波动”,价格终将反映价值,只是时间的问题。如果企业的竞争力和长期基本面并没有发生改变,这种波动会带来价值投资者眼中的投资机会。

当基于充分的研判和分析买入后,以静制动可能是更好的选择;那么我们可以得出这样一个结论——很多时候,什么都不做可能最终效果会更好。正如彼得·林奇所言:“投资的窍门也许不是要学会相信自己内心的感觉,而是要约束自己不去理会内心的感觉。”

建立合理的收益预期

从历史数据来看,投资于股票或权益类基金的收益率,远远超过债券、定期存单或货币市场基金。即使在罕见的债券收益率高于股票的年份,债券类投资者所获得的超额收益也全然无法和其他年份股票投资者获得的超额收益率相提并论。然而我们需要再次强调的是:权益类投资并不是债券类投资或者货币基金的替代品。如果仅仅因为不满足于固定收益类投资的收益率而想转向权益类基金,则极有可能因为造成收益风险目标不匹配而遭遇损失。换句话说,当投资者自身的收益目标与所投资的基金产品不一致时,最终的结果可能就是投资者由于无法承受波动而提前离场——基金产品可能赚了钱,投资者反而亏了钱。

那么在投资权益类基金之前,投资者不妨多问自己几个问题:

1、自己投资的这笔钱的资金属性是什么样的?未来一段时间内是否有明确的用途?

2、自己的风险承受能力如何,是否能接受一段时间内持有的基金跑输指数,甚至收益为负的情况?

3、自己的投资目的是什么?是为了“小富即安”,希望获得相对稳定的收益,还是长期来看真正改变自己的财富地位?

只有当投资者足够了解自己的风险承受能力,自己期待获取收益的时间,以及投资本金的资金属性时,才有可能从权益类投资中获取长期收益。我们可以说,资本市场在未来10-20年的长期发展趋势相对来说是可预见的,但至于未来两三年内股票的价格是涨还是跌,能准确猜中答案的概率与掷硬币无异。当我们把“长钱“用于权益类投资,把它当作是为长远未来实现人生财富质的提升的积累,自然就不会过度担忧短期的波动,也不容易在匆忙间作出非理性的投资决定。

以更长期的评价体系来审视投资业绩

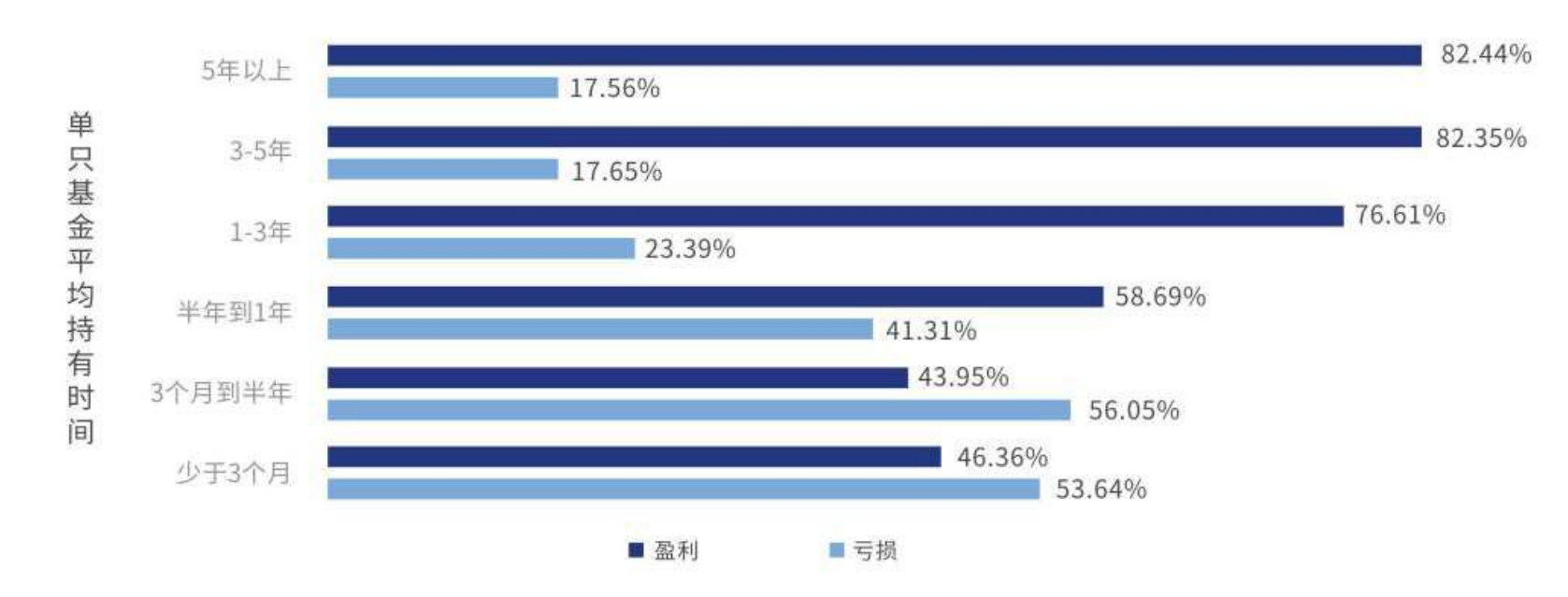

根据由景顺长城基金联合中国基金报、蚂蚁财富2020年1月8日发布的《权益类基金个人投资者调研白皮书》调研数据显示:权益类基金长期持有者回报较高,而持有时间越短,亏损的可能性就越高——无法坚持长期投资恰恰是影响投资者实际收益的重要原因。截止2019年末,在受访的单支基金平均持有时间低于半年的投资者中,亏损人数过半,明显高于总体39%的亏损概率。而持有半年以上,超过半数都能获得盈利,且持有时间越长盈利人数越多。持有五年以上,胜率更是达到了80%以上。

数据来源:《权益类基金个人投资者调研白皮书》

回到权益类投资上,当我们以短期和长期的维度审视同一家公司,有可能得出截然不同的结论。从本质上而言,股票代表的是上市公司部分所有权,因此股票价格上涨的本质是企业长期内在价值的不断提升。如果真正把上市公司当作一门生意来考量的话,也就不难理解,为什么这是一个需要时间来兑现价值的过程。价格围绕价值的波动,价格终将反映价值,只是时间的问题。但很多时候,时间并不确定,价值兑现的路径也很难判断,这也是为什么股价的表现无法在每一个时点都战胜指数。如果我们仅仅只着眼于那些能够短期就有回报的投资机会,这会使得我们的投资范围大大受限,甚至错失很多长期看来相对确定的投资收益。

同样值得注意的是,几乎所有拥有长期优异业绩表现的基金管理人都有跑输指数的时候,甚至是连续数年跑输指数的时候。还是以股神巴菲特为例,在过往的61年间,他获取了77000倍以上的投资收益,大幅跑赢同期指数56倍的涨幅,但年度收益有7次跑输了同期的标普500指数。如果投资者恰巧在这七年的区间内短暂持有了伯克希尔·哈撒韦,恐怕其也完全无法认同巴菲特的投资能力。但这仍然无法撼动巴菲特作为世界上最伟大的投资家的地位,时间和复利滚出了最大的雪球。

由上可知,以短期的业绩排名来衡量长周期的权益类资产是不合理的,对于短期排名的过分关注和宣扬对于投资者而言也是一种错误的思维方式引导。从基金经理的角度而言,如果其投资业绩只以短期衡量,基金经理自然可能有了为达成短期目标而牺牲长期利益的动机。 如果投资者的目的是想要有长期的投资回报,那么与之对应的评价体系也应该是长期的。当优秀的权益类基金管理人追求的都是长期大概率获胜的投资方法,投资者在评价基金时,也应该建立长期的考核机制。

写在最后:

在充分了解权益类投资内在属性和自己的风险收益目标之后,相信投资者可以在面对市场波动时多一分沉静,以长期的眼光来看待和评价管理人的投资业绩,从而最终取得满意的投资回报。

声明:

投资有风险,本文的观点论述及观点分享仅出于传播信息的需要。内容仅供参考,不构成任何投资建议。

本文章版权为北京汉和汉华资本管理有限公司所有,任何媒体、网站或个人未经本公司授权不得以转载、链接、转贴或以其他方式复制发布/发表。已经本公司授权的媒体、网站或个人在引用时需注明出处为“汉和资本”,且不得对本文进行有悖原意的引用、删节和修改。本公司保留追究法律责任的权利。